Le Critère de Kelly Appliqué aux Paris Sportifs

D’un laboratoire de Bell Labs aux bookmakers : l’histoire du critère de Kelly

En 1956, John Larry Kelly Jr., chercheur aux Bell Labs, publie un article intitulé « A New Interpretation of Information Rate ». Le sujet officiel est la théorie de l’information appliquée aux signaux téléphoniques. Le sujet réel — et la raison pour laquelle cet article a traversé les décennies — est une question universelle : quand vous avez un avantage probabiliste, combien devez-vous miser ?

La réponse de Kelly est élégante et contre-intuitive. Elle ne dit pas de miser le maximum possible quand vous avez un avantage. Elle ne dit pas non plus de miser un montant fixe quelle que soit la situation. Elle dit de miser une fraction précise de votre capital, proportionnelle à votre avantage et inversement proportionnelle au risque. Cette fraction maximise la croissance de votre bankroll sur le long terme — pas le gain sur un pari isolé.

Le critère de Kelly a été adopté par les joueurs de blackjack dès 1962 (notamment grâce à Edward Thorp, qui l’a popularisé dans « Beat the Dealer »), puis par les marchés financiers et, logiquement, par les parieurs sportifs professionnels. En France, il reste peu connu du grand public, mais les parieurs qui l’utilisent — même dans sa version simplifiée — disposent d’un avantage structurel sur ceux qui misent au feeling ou avec des unités fixes.

Comprendre Kelly n’exige pas de formation en mathématiques avancées. Il faut une formule, un exemple et la lucidité de reconnaître quand la méthode atteint ses limites.

La formule décomposée pas à pas

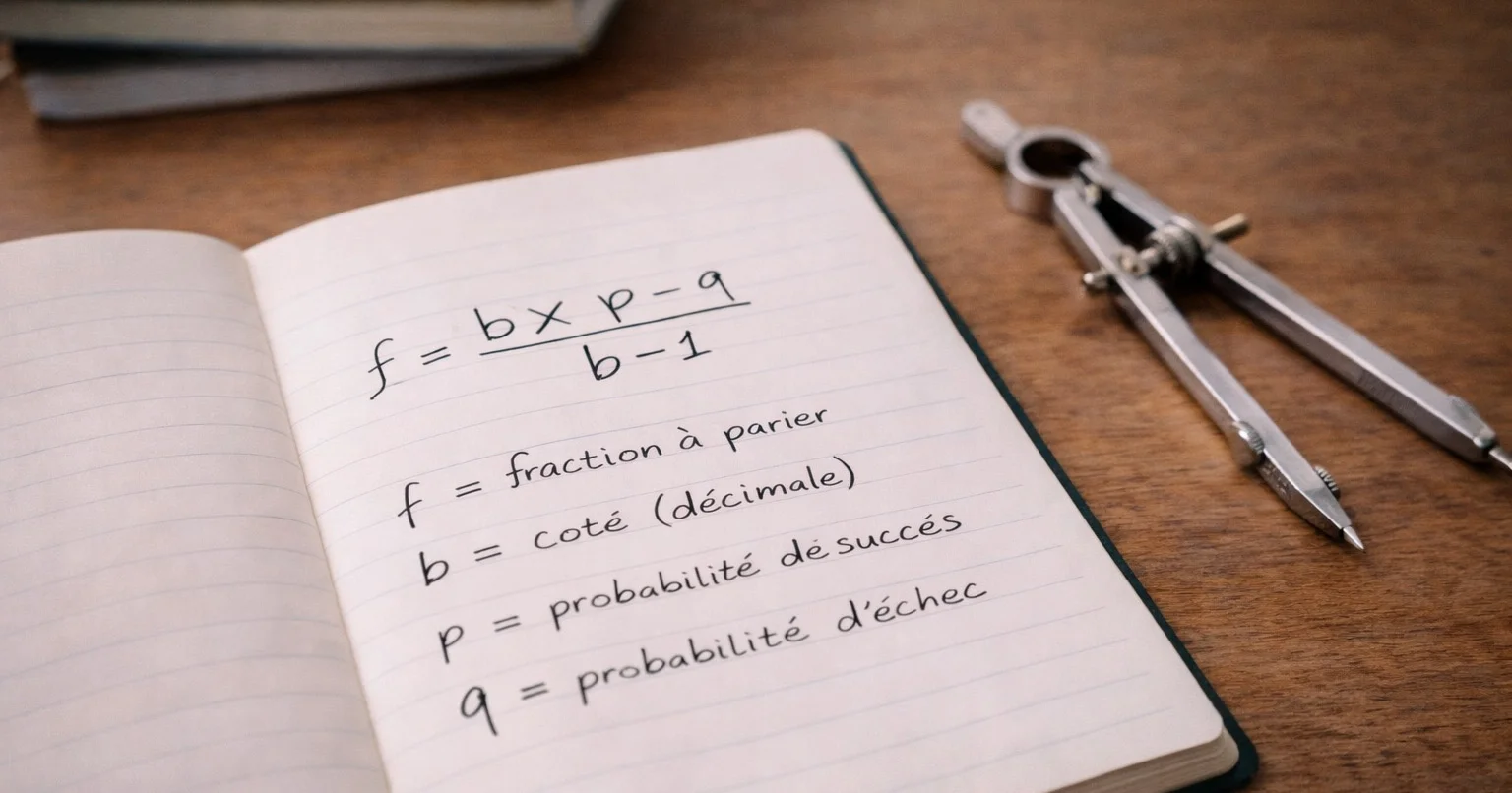

La formule de Kelly pour les paris sportifs s’écrit : f = (bp – q) / b, où f est la fraction de votre bankroll à miser, b est la cote nette (cote décimale – 1), p est votre estimation de la probabilité de gain et q est la probabilité de perte (q = 1 – p).

Exemple 1 : le value bet classique. Vous estimez qu’une équipe a 55 % de chances de gagner. Le bookmaker propose une cote de 2.10. Décomposons : b = 2.10 – 1 = 1.10, p = 0.55, q = 0.45. f = (1.10 x 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.155 / 1.10 = 0.141. Kelly recommande de miser 14,1 % de votre bankroll. Sur une bankroll de 500 euros, cela représente 70,50 euros.

Exemple 2 : un avantage faible. Vous estimez la probabilité de victoire à 52 % sur une cote de 2.00. b = 1.00, p = 0.52, q = 0.48. f = (1.00 x 0.52 – 0.48) / 1.00 = 0.04 / 1.00 = 0.04. Kelly recommande 4 % de la bankroll. L’avantage est modeste, et Kelly calibre la mise en conséquence — c’est la beauté du système.

Exemple 3 : pas de valeur. Vous estimez la probabilité à 45 % sur une cote de 2.10. f = (1.10 x 0.45 – 0.55) / 1.10 = (0.495 – 0.55) / 1.10 = -0.055 / 1.10 = -0.05. Le résultat est négatif. Kelly dit : ne misez pas. Il n’y a pas de valeur. C’est la fonction la plus utile du critère : il ne se contente pas de dimensionner les mises — il identifie les paris à éviter.

Le mécanisme sous-jacent est logique. Plus votre avantage est grand, plus Kelly recommande une mise importante. Plus la cote est élevée (et donc le risque), plus la mise est tempérée. Le critère équilibre automatiquement agressivité et prudence en fonction de la situation — un calibrage que l’intuition humaine est incapable de reproduire avec la même précision.

Un point crucial : la formule dépend entièrement de la fiabilité de votre estimation de probabilité (p). Si votre estimation est erronée de 5 points, la mise recommandée par Kelly peut être radicalement différente — voire passer de positive à négative. C’est la source principale de danger avec le Kelly intégral, et c’est pourquoi la version fractionnelle existe.

Le Kelly fractionnel : la version praticable

Le Kelly intégral — miser exactement la fraction recommandée par la formule — est mathématiquement optimal dans un monde où vos estimations de probabilité sont parfaites. Dans le monde réel des paris sportifs, personne n’a cette précision. C’est pourquoi les parieurs expérimentés utilisent le Kelly fractionnel.

Le principe est simple : appliquez un pourcentage du Kelly calculé. Le plus courant est le Kelly à 25 % (ou « quart de Kelly ») : vous misez un quart de ce que la formule recommande. Si Kelly dit 14 %, vous misez 3,5 %. Si Kelly dit 4 %, vous misez 1 %. Ce facteur de réduction absorbe les erreurs d’estimation de probabilité sans renoncer à l’avantage structurel du dimensionnement proportionnel.

Pourquoi le quart de Kelly et pas la moitié ou le dixième ? La recherche en finance et en théorie des jeux montre que le Kelly fractionnel entre 20 % et 50 % offre le meilleur compromis entre croissance de la bankroll et protection contre les drawdowns (séries de pertes). Le quart de Kelly réduit la volatilité de la bankroll d’environ 75 % par rapport au Kelly intégral, tout en conservant environ 50 % de la vitesse de croissance théorique. C’est un échange que la plupart des parieurs acceptent volontiers.

En pratique, le Kelly fractionnel produit des mises qui ressemblent souvent à celles d’un système d’unités bien calibré — entre 1 % et 4 % de la bankroll pour la grande majorité des paris. La différence est que le Kelly ajuste automatiquement la mise en fonction de l’avantage perçu : un value bet massif justifie une mise plus importante qu’un value bet marginal. Un système d’unités fixes traite tous les paris de la même manière, ce qui est plus simple mais moins efficace.

Pour intégrer le Kelly fractionnel dans votre routine, le processus est le suivant. Estimez la probabilité réelle de l’événement. Calculez le Kelly intégral avec la formule. Multipliez par votre facteur choisi (0.25 pour le quart de Kelly). Arrondissez au dixième de pourcent le plus proche. Ce calcul prend trente secondes avec une calculatrice et devrait précéder chaque mise.

Les limites du critère de Kelly en paris sportifs

Le critère de Kelly est un outil puissant, mais ce n’est pas une baguette magique. Ses limites sont réelles et doivent être comprises avant de l’adopter.

La dépendance à l’estimation de probabilité. Toute la construction repose sur la variable p — votre estimation de la probabilité réelle. Une erreur de 3 à 5 points de pourcentage sur cette estimation peut transformer un Kelly de 5 % en 0 %, ou inversement. Le critère amplifie à la fois la qualité et les défauts de votre analyse. Un parieur qui surestime systématiquement ses probabilités se retrouvera à sur-miser, ce qui accélère la destruction de sa bankroll au lieu de la protéger.

Le risque de ruine avec le Kelly intégral. Le Kelly intégral recommande parfois des mises de 15 %, 20 % voire plus de la bankroll. Sur un seul pari, c’est une exposition considérable. Trois ou quatre défaites consécutives sur des mises de cette taille peuvent réduire la bankroll de moitié. C’est mathématiquement récupérable (le Kelly ajuste les mises à la baisse quand la bankroll diminue), mais psychologiquement dévastateur. Le Kelly fractionnel existe précisément pour éviter ce scénario.

L’hypothèse de paris indépendants. La formule de Kelly suppose que chaque pari est indépendant du précédent. En paris sportifs, c’est souvent vrai pour des matchs différents, mais pas toujours : deux paris sur le même match (résultat + nombre de buts) sont corrélés. Miser selon Kelly sur deux événements corrélés revient à sur-miser, puisque le risque combiné est supérieur à la somme des risques individuels.

L’inapplicabilité aux combinés. Le critère de Kelly est conçu pour les paris simples. L’appliquer à un pari combiné nécessiterait d’estimer la probabilité jointe de toutes les sélections, en tenant compte de leurs corrélations — un exercice d’une complexité qui dépasse largement le cadre d’une utilisation pratique.

Malgré ces limites, le critère de Kelly — dans sa version fractionnelle — reste la méthode de staking la plus robuste disponible. Il remplace l’intuition par le calcul, calibre les mises en fonction du risque et interdit de parier quand il n’y a pas de valeur. Pour un parieur capable d’estimer des probabilités avec une précision raisonnable, c’est un avantage compétitif durable.

Le critère de Kelly aux paris sportifs sur CONSEILS PARIS SPORTIFS.

Consultez aussi le guide de gestion de bankroll.